Vorab-Gedanken

Teil meiner 2025er Objectives war, mir selbst endlich eine solide Anlagestrategie zu verpassen. Einen Northstar auf den in meine Investments ausrichten kann und Leitplanken, mit denen ich mir zu viel Unsinn verbiete.

Seit ich 2017 überhaupt erst mit dem Handeln am Aktienmarkt begonnen habe, war mein Investieren von viel Hin und Her geprägt. Lose Investmententscheidungen in unzählige ETFs, die ich mal irgendwo gelesen hatte oder Einzelwerte, „die man haben muss“ ohne überhaupt irgendwie fundamentale Hausaufgaben gemacht zu haben.

Damit soll Schluss sein. Ich will mir hier und heute eine Strategie geben, mit der ich das Investieren planbarer und konstanter mache.

Erstellung mit KI

Erstellt habe ich diese Strategie mit zwei Partner ChatGPT (mit dem Modell gpt-4o) und Perplexity (hier Deepseek R1 in den USA gehosted). Bei Bedarf kann ich dir den Prompt zur Verfügung stellen.

Gedauert hat dieses Prompten, Optimieren und Finalisieren ca. 3 Abende à zwei Stunden. Mit dem Ergebnis bin ich für den Moment zufrieden.

Notwendige Anpassungen

Eine Strategie ist typischerweise ja für einen Zeitraum von einigen Jahre ausgerichtet. Das heißt aber nicht, dass sich äußere Umstände nicht ändern könnten. Was während der Erstellung der Strategie galt, kann einige Jahre schon wieder obsolet sein.

Gerade in unsicheren und volatilen Zeiten wie aktuell, will ich mich nicht auf Gedeih und Verderb an eine Strategie gebunden fühlen. Aber wenigstens soll sie nicht alle drei Tage angepasst werden …

Überblick

Inhaltsverzeichnis

Ausgangssituation

Ich werde dieses Jahre 37 Jahre alt, bin verheiratet und Vater von zwei Kindern im Grundschulalter. Monatlich kann ich selbst eine Sparrate von rund 600 bis 800 EUR realisieren.

Der Wert meines bestehenden individuelles Portfolio beträgt derzeit rund 25.000 EUR.

Darüber hinaus gibt es noch ein gemeinsames Wertpapierdepot mit meiner Frau, sowie Sparplan-Depots für die Kinder. Diese werden hier jedoch nicht berücksichtigt.

Finanzielle Ziele

Grundsätzlich investiere ich vor allem, um im Alter finanziell vorgesorgt zu haben oder im besten Fall früher in den Ruhestand zu gehen. Als Frugalist bezeichne ich mich aber nicht.

Hierfür habe ich beim aktuell geltenden Renteneintrittsalter noch genau 30 Jahre Zeit.

Neben diesem langfristigen Ziel des Vermögensaufbaus für die Rentenaufstockung habe ich kurz- und mittelfristig verschiedene Milestones, die ich erreichen möchte.

Dazu gehört zum Beispiel, dass ich zum 40. Geburtstag einen Depotwert von >50.000 EUR erreichen möchte, was bei der aktuellen Sparrate und einer angenommenen Rendite von ca. 7% p.a. möglich wäre.

Drittens will ich mein Portfolio kontinuierlich um Dividendentitel ergänzen, weil Ausschüttungen mich einerseits unglaublich motivieren und ich damit den aktuell gültigen steuerlichen Freibetrag besser nutzen kann.

Zusammengefasst:

- Kurzfristig (bis 40 Jahre): Vermögen von >50.000 EUR

- Langfristig (bis 67 Jahre): Aufbau eines ausreichenden Kapitals zur Rentenaufstockung

- Passives Einkommen: 1.000 EUR p.a. durch Dividenden

Ansparphase bis 57 Jahre

Zur Realisierung höherer Renditen gehe ich in der Ansparphase ein höheres Risiko ein und fokussiere auf einen höheren Aktienanteil. Cash und Anleihen machen nur einen kleineren Teil aus.

- 🪐 70% Aktien-ETFs, davon:

- 🌍 80% FTSE All-World

- 🚧 10% Emerging Markets

- 🇪🇺 10% Europe Small Caps)

- 🛰️ 5% Anleihen

- 🛰️ 15% Dividenden-Aktien

- 🛰️ 5% Sektorwette Indien

- 💶 5% Cash

Warum diese Aufteilung?

Im Sinne einer Core-Satellite-Strategie macht ein Weltportfolio aus Aktien-ETFs den Kern von 70% aus.

Drei Satelliten liefern Dividenden, Sicherheit (Anleihen) und Rendite durch eine Regionswette.

- Der FTSE All-World deckt mit 3.900 Aktien 90% der Weltwirtschaft ab

- Die 10% EM-Allokation ergänzt gezielt Schwellenländer ohne Übergewichtung

- Europe Small Caps bieten regionales Wachstum bei geringerem Wechselkursrisiko

- 5% Anleihen liefern Stabilität auch in Bärenmärkten

- 15% Dividenden liefern Kapitalzufluss unter Ausnutzung steuerlicher Freibeträge

- 5% Sektorwette auf Indien bieten Potenzial auf höhere Rendite

- 5% Cash (oder Geldmarkt) bieten kurzfristigen Zugriff auf freies Kapital, um das z. B. in Bärenmärkten schnell für Nachkäufe einsetzen zu können

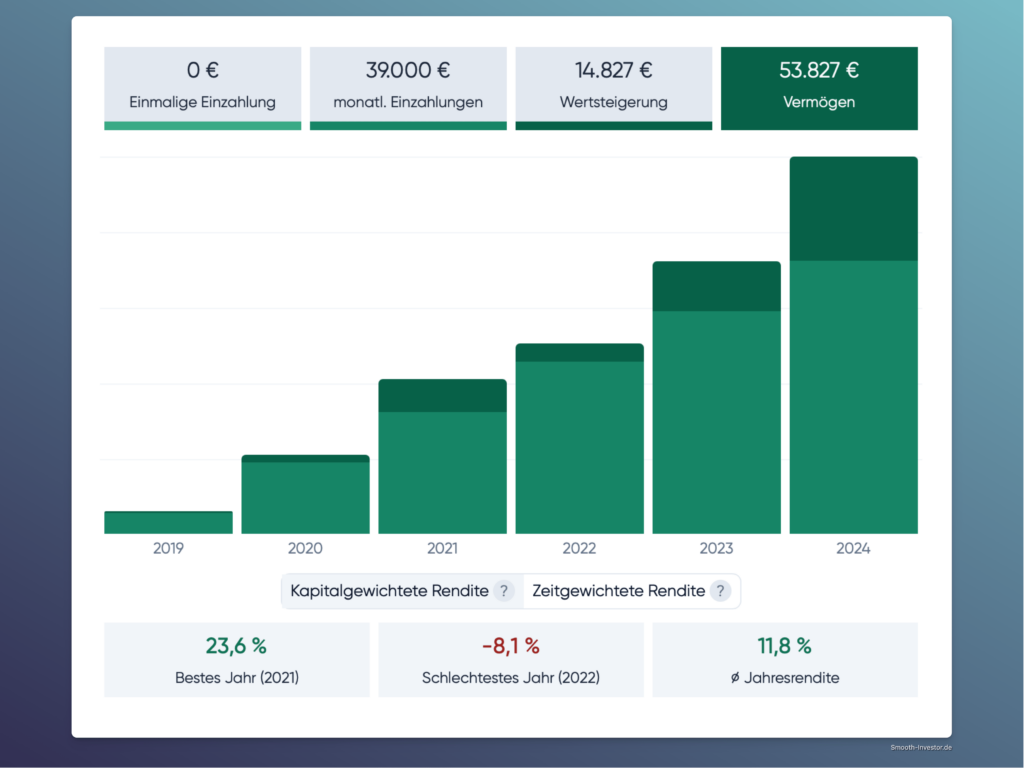

Mit welcher Rendite kann ich rechnen?

Der Blick in die Vergangenheit verleitet manchmal zu falschen Renditeannahmen. Und dennoch benötige ich eine Bestätigung meiner Annahmen.

Ich rechne mit durchschnittlich 7% p.a. Rendite. Hätte sich das mit diesem Ansatz realisieren lassen?

Die Antwort ist „vermutlich schon“. Hierzu habe ich den ETF Backtest von zendepot genutzt. Da manche der von mir ausgewählten ETFs z. T. erst seit 2019 auf dem Markt sind, kann ich also auch nur etwa 5 Jahre in die Vergangenheit schauen.

Die letzten 5 Jahre sind sicherlich nicht repräsentativ für einen langjährigen Durchschnitt. Hier hätte die durchschnittliche Rendite bei ca. 11,8% p.a. gelegen.

Sparplan ab 04/2025

- 💰 Sparrate von momentan 600€/Monat

- 🧮 Sparpläne zur Abbildung der Zielallokation

- 🔝Dynamik von 2% p.a.

- ⚖️ Jährliches Rebalancing

Momentan plane ich mit einer monatlichen Sparrate von 600 Euro. Diese soll entsprechend der oben aufgeführten Allokation verteilt werden.

Kann ich die Sparrate erhöhen, sollen alle Sparpläne gleichgewichtet erhöht werden.

allgemeiner Haftungsausschluss

Die hier getätigten Aussagen sind keine Anlageberatung oder Handlungsaufforderungen.

Das Investieren in Wertpapiere wie ETFs oder Aktien ist stets mit einem Risiko verbunden. Investments können im schlechtesten Fall auch zum Totalverlust deines Anlagebetrags führen.

| Core: Weltportfolio mit Aktien-ETFs | 70% | |

|---|---|---|

| Baustein | monatliche Sparrate | Anteil |

| FTSE All World IE00B3RBWM25 | 336 € | 56% |

| FTSE Emerging Markets IE00B3VVMM84 | 42 € | 7% |

| Europe Small Caps DE000A0D8QZ7 | 42 € | 7% |

| Satellite 1: Anleihen | 5% | |

| Anleihe-ETF IE00B3F81R35 | 30 € | 5% |

| Satellite 2: Dividenden-Aktien | 15% | |

| Dividenden-ETF NL0011683594 | 90 € | 15% |

| Sektorwette Indien | 5% | |

| Indien-ETF IE00BHZRQZ17 | 30 € | 5% |

| Cashreserve oder Geldmarktfonds | 5% | |

| Cash-Reserve LU0290358497 | 30 € | 5% |

| Summe | 600 € | |

Jährliches Rebalancing

- 🗓️ Jährliches Rebalancing im April

- 📈 Sparplananpassung mit Dynamisierung und Rebalancing

- 💰 Nutzung von Kapitalerträgen für Ausgleichskäufe

- 🎯 Trigger: Jährlich am 1. April oder bei Abweichung eines Assets um >10%

Ich will jährlich checken, ob ich mich noch in der Zielallokation befinde, da die Renditen der verschiedenen Anteilsklassen sehr unterschiedlich sein dürften.

Schritte:

- Prüfung der Ist- vs. Soll-Allokation (±5% Toleranzband)

Ausgleich durch: - Umschichtung von Überschuss in untergewichtete Assetklassen

- Anpassung der Sparplan-Verteilung für neues Jahr

- Nutzung von Kapitalerträgen für Ausgleichskäufe

Das bereits bestehende Portfolio lasse ich dabei zunächst außer Acht, um bei bereits gehaltenen ETFs oder Aktien durch das Rebalancing jetzt nicht plötzlich große Steuerlasten habe. Unter der Ausnutzung von Freibeträgen werde ich ggf. zum Jahresende Anteile verkaufen und die Erträge entsprechend der Zielallokation umschichten.

Besonderheit: 3×10-Strategie

Um in der Entnahmephase Steuern zu sparen, will ich die 3×10-Strategie von Finanztip.de anwenden.

Die Idee hier: Alle 10 Jahre wird ein neuer ETF auf den gleichen Index bespart, in der Entnahme wird dann zuerst der jüngste ETF verkauft. Das ist also ein Versuch, das in Deutschland geltende FIFO-Prinzip in Teilen zu umgehen bzw. einen positiven Steuereffekt durch eine Art LIFO zu realisieren.

Umschichtung ab 57 Jahre

Um Volatilität aus dem Portfolio herauszunehmen, will ich ab einem Alter von etwa 50 Jahren umschichten und stärker auf renditeschwächere, dafür aber stabilere Anlageklassen wie Anleihen setzen.

- 🪐 40% Aktien-ETFs, davon:

- 🌍 80% FTSE All-World

- 🚧 10% Emerging Markets

- 🇪🇺 10% Europe Small Caps)

- 🛰️ 30% Anleihen

- 🛰️ 25% Dividenden-Aktien

- 💶 5% Cash

Meilensteine

Bei einer durchschnittlichen Rendite von 7%, einer monatlichen Investitionssumme von 600 EUR mit 2% Dynamik sind folgende Meilensteine möglich:

| Meilenstein | Alter |

|---|---|

| 100.000 EUR | 43 Jahre |

| 250.000 EUR | 50 Jahre |

| 453.000 EUR | 57 Jahre (Beginn Umschichtung) |

| 500.000 EUR | 58 Jahre |

| 1.000.000 EUR | 66 Jahre |

| ~1.057.000 EUR | 67 Jahre (Renteneintritt) |

Fazit

Ich glaube mit dieser Strategie für die nächsten Jahre gut aufgestellt zu sein und unterwerfe meine Investitionsaktivitäten endlich mal klaren Regeln. Meine Sturm und Drang Zeit gehört damit hoffentlich der Vergangenheit an.

Welche Anlagestrategie verfolgst du?

Ich freue mich auf deinen Kommentar!